联系我们

电话:020-86803999

传真:020-86803999-822

邮箱:hel@hersio.com

地址:广东省广州市花都区商业大道东110号商汇大厦11楼--13楼

业务电话:13316136660

八月的天气,如蒸如煮,暑气格外霸道!由AI《汽车制造业》德文版和专业管理咨询公司Berylls Strategy Advisors共同评选的最新的Top 100全球顶级汽车零部件供应商榜单已在全球火热出炉,我们可以看到中国顶级汽车零部件供应商发展的非常好,那么全球其他企业发展如何呢?

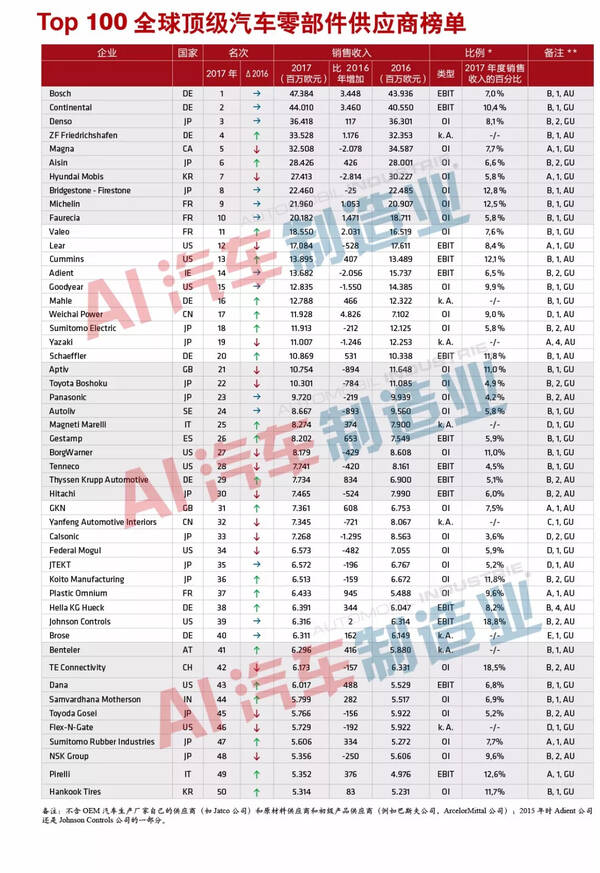

(点击查看大图)

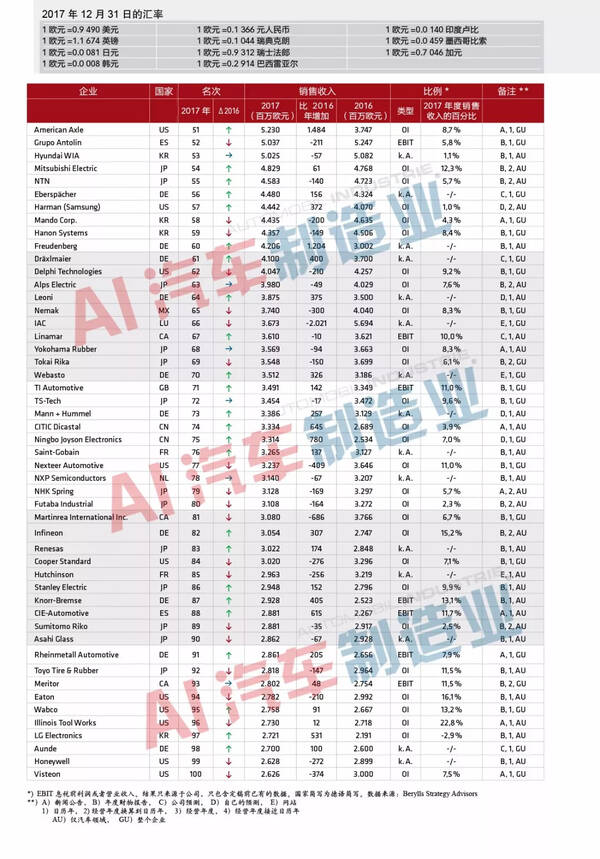

(点击查看大图)

榜单亮点

在今年的TOP 100榜单中,我们可以看到,汽车零部件供应商在2017年的平均销售额增长了8.6%,平均投资回报率为8.4%,这两个数字有效证明了汽车零部件行业的持续发展趋势,也表明了创新发展正在急速前进,许多公司正在脱离传统领域并投资新的未来领域,诸如自动驾驶、新能源汽车领域。同时,我们也可以看到,每年至少有一家新的中国企业进入榜单前100名。

博世和大陆仍然是顶级汽车零部件供应商圈子里的龙头企业,平均销售额再次超过了2016年,但这两家企业的总营业额相当于百强企业营业额的10%以上,在全球汽车零部件供应商中,它们常年一直都处于顶尖的位置,值得一提的是,采埃孚公司从2016年的第5名上升到了第4名。前5名企业中,德国企业占据了3名。

如果要问百强之中给人留下最深刻印象的变化是什么?那么毫无疑问应该是中国的汽车零部件供应商排名了。潍柴动力、中信戴卡和宁波均胜电子的排名相比之前均有了明显的提升。潍柴动力作为中国柴油机汽车零部件供应商的龙头企业,在政策的支持和强劲的国内需求中获益匪浅,排到了第17名,这是一个很不错的成绩。中信戴卡和均胜电子不断发展先进技术,开创了新的局面,位列第74名和75名。

从榜单中,我们也可以发现,越来越多的并购交易也导致了百强排名的变化,并且在2017年和2018年中,并购的趋势有所加强。全球许多汽车零部件供应商都加入了并购大军的队伍,并加强了在电力驱动、通信技术和自动驾驶等面向未来驾驶的投资。2017年最大的一次并购活动是英特尔投资数十亿美元并购了MobilEye。需要说明的是,在三星并购了哈曼之后,哈曼将不再会出现在百强企业的名单中了。Axle公司并购了全球领先的差动锥齿轮生产厂Metaldyne公司,从而大幅度地提升了自己的排名,排到了51名。

除了并购,在榜单中,我们也发现一些企业也进行了转型,简单地来说,主要有两种形式:美国企业偏向于通过出售资源获得新的项目,而欧洲企业是有目的的收购,但也有一些欧洲的汽车厂商一直在不断的出售其下属子公司,就像美国模式那样。例如法国的佛吉亚就曾以19亿欧元的价格出售彼欧公司,而彼欧公司又因反垄断法的规定把一部分欧洲业务出售给了美国的Flex-N-Gate公司。我们更应该考虑的不是美国模式、欧洲模式,而应该是从经营模式的角度来考虑问题,上市公司常常采用刺激措施来压迫股东,这其中有许多是来自美国的企业,而德国的一些企业,例如博世、采埃孚和博泽等公司,则常常是以长期投资为主导,是以季度为单位的长周期出发考虑问题,只有在绝对必要时才做出实质性的决策,发展也较为稳定,他们期望稳中求进。

当然,榜单中也有一些企业的排名有所下降,这些企业主要是美国的汽车零部件供应商,主要原因是2017年的欧元复苏。

零部件市场乱中求稳

就像对许多OEM汽车厂商一样,对许多汽车零部件供应商来讲,中国市场是最最重要的市场之一,例如,伟巴斯特公司生产的全部全景天窗和移动天窗中,有1/3是销往中国市场的,销售额高达35亿欧元。如果中国的经济政策和经济发展趋势继续保持稳定的话,预计中国的市场还会进一步向好,尽管中国已经有了很多很多的汽车,但如果按照“人均计算”来说的话,中国私家车的千人保有量还远低于发达国家的数量。

中国最近也在不断宣布将继续开发市场,进一步降低汽车的关税。如果中国持续降低进口汽车关税的话,那么对在美国有生产工厂的德国汽车零部件供应商是有利的。例如宝马公司,他们在美国南卡罗来纳州生产的SUV,在2017年时就向中国销售了十多万辆;同样的时间,美国阿拉巴马州的奔驰公司向中国销售了7万多辆轿车。中国政府降低25%的进口关税,将会进一步提高中国人对车辆的需求,因此德国的供应商也会从中受益。

那么,随着合资公司的政策放宽,外国OEM汽车厂商真的无需再与中国企业合作了吗?会对零部件企业有什么影响吗? 其实像降低汽车进口关税一样,合资政策的宽松也是为了缓和中美之间的紧张经贸关系,主要是因为媒体引发了持续的“特斯拉效应”,但这种效应主要是在电动汽车领域中,对于许多OEM汽车厂家和汽车零部件供应商来讲,强制性地与中国企业“结婚”是喜忧参半。虽然中方合作伙伴会在中国市场中打开许多便利之门,但另一方面,决策的进行是非常不容易的,目前对零部件供应商来讲,还不能说到底会有什么样的影响。

在此,还要提到的一点是,中美之间的贸易争端还没有结束,很明显,中国政府并不想开展贸易战,但贸易战对德国等一些汽车零部件供应商来讲,将不会产生太大的影响,所有在中国有自己生产基地的企业都按照“入乡随俗”的方式在当地进行生产,因为中国国内的汽车零部件生产不受贸易争端的影响,而且中国生产出口美国的德国汽车零部件也微不足道。因此,中美贸易战暂时不会对零部件企业的发展产生巨大的影响。但如果美国真的大规模干预跨大西洋贸易,并实行进口关税,这将导致经济全球化倒退、区域化加强。现有的全球性供应链,包括OEM汽车厂商和供应商也必须重新设计自己的供应链,以便绕开美国的进口税,那么这样就会带来大范围的重新采购,因此就会有一个非常重要的问题需要人们思考:美国供应商的质量和专业技术知识、经验不能简简单单地被亚洲或者欧洲的供应商企业所掌握,还应该有更近一步的动作。

电气化成为发展大主题

目前,我们正处在汽车工业转型的过程中。许许多多的汽车零部件供应商领域中的百强企业已经把目光转移到具有未来发展潜力的领域中去了,其实就是电气化、网联化的发展。榜单中最好的例子就是江森自控公司;在过去的几年时间里,这家公司几乎完成了经营重点的全部转移,但目前,这一举措带来的效应还没有直接体现在百强排名中。因为目前的电动汽车市场规模还太小,但可以预计,江森自控公司的选择是正确的。

在当前的榜单中,我们可以看到松下和LG这样的大公司已经进入榜单,尽管目前汽车动力电池的生产并不是它们的主营业务,而且这些业务也没有从公司的经营业务中分离出来。但是,未来很有可能,在今后的五年内,会有专业的电池供应商出现在百强企业排名中,这些企业有的将会是从大公司分离出来的业务部门,有的是一些专业的电池生产商,在此,我们看好中国的宁德时代,因为这家企业的发展非常迅速,目前的合作伙伴有大众、宝马等一线主机厂。

但不得不说的是,越来越多的企业开始涉足电池生产领域了,那么有可能就会产能过剩,这就会导致电池供应商领域中的大量企业并购。另外,许多业内专家和媒体已经预言,越来越多的主机厂将依赖亚洲的电池供应商。逻辑上,电动机和变速器生产厂商都能从中获益,在自己的工厂生产电动机和变速器时,从供应商那里购得一个个单独的零部件,然后在OEM工厂中组装成一个汽车整体。但不确定性的问题主要是生产电池所需的原材料问题,例如钴元素,由于只有少数几个国家拥有高浓度的关键原材料,因此就给供应商带来了极大的风险,例如Kongo公司不久前就大幅度提高了战略原材料钴的价格。因此,OEM汽车生产厂家更应该集中精力瞄准下一代电池技术,例如固态电池,在这一领域中加大投资很有可能获得成功。

期待明年的榜单

明年,同样的时间,我们还将公布最新的榜单。从还没有进入榜单企业来看,Kostal公司汽车领域的销售收入近25亿欧元,仅仅差一点就进入百强,而借助于其机电一体化产品和电子技术产品,这家公司在新的一年中会有很好的增长率。爱尔铃克铃尔公司当前的销售收入为17亿欧元,他们在电动汽车领域中的不断转型,在今后5年内将会成为百强之一。另外还有慕贝尔和奇昊这两家公司,他们当前的销售收入都在2亿欧元左右,都将在OEM轻量化的需求趋势中受益。

同时,我们也期待延锋、均胜电子、潍柴动力等中国企业在榜单中继续前进。

本文由AI《汽车制造业》原创,如需转载请联系小编。

下一篇:把握新能源汽车发展机遇, 顺应未来市场需求